Кадастровый налог

Содержание

- Буква закона

- Применение кадастровой стоимости в качестве налоговой базы по земельному налогу

- Налоговый вычет

- Применение кадастровой стоимости в качестве налоговой базы по налогу на имущество физических лиц

- Налоговый вычет

- Предварительный расчет земельного налога и налога на имущество физических лиц исходя из кадастровой стоимости объектов недвижимости

- Последствия оспаривания кадастровой стоимости для целей налогообложения объектов недвижимости

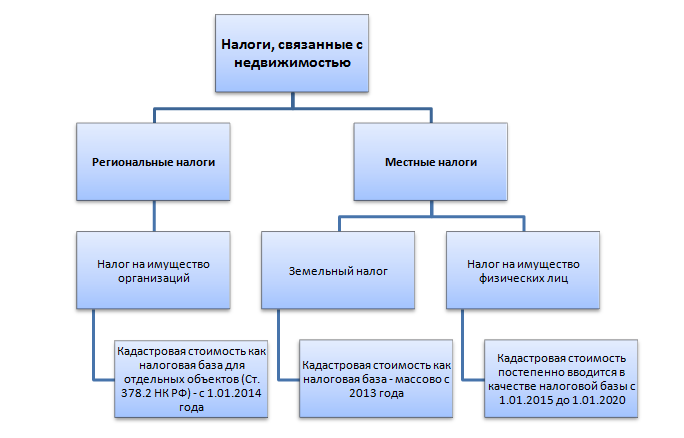

Кадастровый налог — это налог на земельные участки, здания, сооружения, жилые и нежилые помещения, обособленные водные объекты, леса. Существует более чем в 130 странах мира.

Видео

Буква закона

В соответствии с п. 2 ст. 375 Налогового кодекса Российской Федерации (далее — Кодекс) налоговая база по налогу на имущество организаций (далее — налог) в отношении отдельных объектов недвижимого имущества определяется как их кадастровая стоимость в соответствии со статьей 378.2 Кодекса. При этом налоговая база определяется как кадастровая стоимость в отношении следующих видов недвижимого имущества:

(материалы с https://www.nalog.ru/rn77/taxation/taxes/imuch2016/)

- административно-деловые центры и торговые центры (комплексы) и помещения в них;

- нежилые помещения, назначение, разрешенное использование или наименование которых в соответствии со сведениями, содержащимися в Едином государственном реестре недвижимости, или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания;

- объекты недвижимого имущества иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, а также объекты недвижимого имущества иностранных организаций, не относящиеся к деятельности данных организаций в Российской Федерации через постоянные представительства;

- жилые дома и жилые помещения, не учитываемые на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

Переход к применению налоговой базы в качестве кадастровой стоимости по объектам, указанным в пп. 1), 2), 4), осуществляется после принятия об этом соответствующего закона субъекта Российской Федерации по месту нахождения объектов недвижимого имущества.

Закон субъекта Российской Федерации, устанавливающий особенности определения налоговой базы исходя из кадастровой стоимости объектов недвижимого имущества, указанных в пп. 1), 2) и 4), может быть принят только после утверждения в установленном порядке результатов определения кадастровой стоимости объектов недвижимого имущества.

Перечень объектов недвижимого имущества, указанных в пп. 1) и 2), в отношении которых на очередной налоговый период налоговая база по налогу определяется исходя из кадастровой стоимости (далее — Перечень), формируется уполномоченным органом исполнительной власти субъекта Российской Федерации не позднее 1-го числа очередного налогового периода по налогу. Перечень размещается на официальном сайте вышеуказанного органа или на официальном сайте субъекта Российской Федерации в информационно-телекоммуникационной сети «Интернет».

Выявленные в течение налогового периода объекты недвижимого имущества, указанные в пп. 1) и 2), не включенные в Перечень по состоянию на 1 января года налогового периода, подлежат включению в Перечень, определяемый уполномоченным органом исполнительной власти субъекта Российской Федерации на очередной налоговый период.

Исчисление суммы налога и сумм авансовых платежей по налогу в отношении имущества, в отношении которого налоговая база определяется как его кадастровая стоимость, осуществляется в порядке, предусмотренном статьей 382 Кодекса, с учетом следующих особенностей:

Сумма авансового платежа по налогу исчисляется по истечении отчетного периода как одна четвертая кадастровой стоимости объекта недвижимого имущества по состоянию на 1 января года, являющегося налоговым периодом, умноженная на соответствующую налоговую ставку;

В случае, если кадастровая стоимость объекта недвижимого имущества, указанного в пп. 1) или 2), была определена в соответствии с законодательством Российской Федерации в течение налогового (отчетного) периода и (или) указанный объект недвижимого имущества не включен в Перечень по состоянию на 1 января года налогового периода, определение налоговой базы и исчисление суммы налога (суммы авансового платежа по налогу) по текущему налоговому периоду в отношении данного объекта недвижимого имущества осуществляются в порядке, предусмотренном главой 30 Кодекса, без учета положений статьи 378.2 Кодекса;

В случае, если кадастровая стоимость объекта недвижимого имущества, указанного в пп. 3) или 4), была определена в соответствии с законодательством Российской Федерации в течение налогового (отчетного) периода, определение налоговой базы и исчисление суммы налога (суммы авансового платежа по налогу) по текущему налоговому периоду в отношении данного объекта недвижимого имущества осуществляются исходя из кадастровой стоимости, определенной на день внесения в Единый государственный реестр недвижимости сведений, являющихся основанием для определения кадастровой стоимости такого объекта;

Объект недвижимого имущества подлежит налогообложению у собственника такого объекта или у организации, владеющей таким объектом на праве хозяйственного ведения, если иное не предусмотрено статьями 378 и 378.1 Кодекса.

При установлении налога законами субъектов Российской Федерации могут также определяться особенности определения налоговой базы отдельных объектов недвижимого имущества, предусматриваться налоговые льготы и основания для их использования налогоплательщиками.

Начиная с налогового периода 2019 года в ст.ст. 378.2, 391, 403 Кодекса предусмотрены следующие правила применения кадастровой стоимости в качестве налоговой базы по налогу:

- применяется кадастровая стоимость, внесенная в Единый государственный реестр недвижимости и подлежащая применению с 1 января года налогового периода с учетом нижеприведенных особенностей;

- изменение кадастровой стоимости объекта налогообложения вследствие изменения качественных и (или) количественных характеристик этого объекта налогообложения учитывается при определении налоговой базы со дня внесения в Единый государственный реестр недвижимости сведений, являющихся основанием для определения кадастровой стоимости;

- в случае изменения кадастровой стоимости объекта налогообложения вследствие исправления технической ошибки в сведениях Единого государственного реестра недвижимости о величине кадастровой стоимости, а также в случае уменьшения кадастровой стоимости в связи с исправлением ошибок, допущенных при определении кадастровой стоимости, пересмотром кадастровой стоимости по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда в случае недостоверности сведений, использованных при определении кадастровой стоимости, сведения об измененной кадастровой стоимости, внесенные в Единый государственный реестр недвижимости, учитываются при определении налоговой базы начиная с даты начала применения для целей налогообложения сведений об изменяемой кадастровой стоимости;

- в случае изменения кадастровой стоимости объекта налогообложения на основании установления его рыночной стоимости по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда сведения о кадастровой стоимости, установленной решением указанной комиссии или решением суда, внесенные в Единый государственный реестр недвижимости, учитываются при определении налоговой базы начиная с даты начала применения для целей налогообложения кадастровой стоимости, являющейся предметом оспаривания.

Вышеперечисленные правила, устанавливающие порядок применения с 2019 года измененной в течение налогового периода кадастровой стоимости, подлежат применению к сведениям об изменении кадастровой стоимости, внесенным в Единый государственный реестр недвижимости по основаниям, возникшим с 1 января 2019 года.«

Применение кадастровой стоимости в качестве налоговой базы по земельному налогу

В соответствии с п. 1 ст. 391 Налогового кодекса Российской Федерации налоговая база по земельному налогу (далее — налог) определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения в соответствии со статьей 389 Налогового кодекса Российской Федерации.

Налоговая база определяется в отношении каждого земельного участка как его кадастровая стоимость, внесенная в Единый государственный реестр недвижимости и подлежащая применению с 1 января года, являющегося налоговым периодом, с учетом нижеприведенных особенностей.

В отношении земельного участка, образованного в течение налогового периода, налоговая база в данном налоговом периоде определяется как его кадастровая стоимость на день внесения в Единый государственный реестр недвижимости сведений, являющихся основанием для определения кадастровой стоимости такого земельного участка.

Изменение кадастровой стоимости земельного участка в течение налогового периода не учитывается при определении налоговой базы в этом и предыдущих налоговых периодах, если иное не предусмотрено ст. 391Кодекса.

Изменение кадастровой стоимости земельного участка вследствие изменения вида разрешенного использования земельного участка, его перевода из одной категории земель в другую и (или) изменения площади земельного участка учитывается при определении налоговой базы со дня внесения в Единый государственный реестр недвижимости сведений, являющихся основанием для определения кадастровой стоимости.

Налогоплательщики-организации определяют налоговую базу самостоятельно на основании сведений Единого государственного реестра недвижимости о каждом земельном участке, принадлежащем им на праве собственности или праве постоянного (бессрочного) пользования.

Для налогоплательщиков-физических лиц налоговая база определяется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество.

С налогового периода 2019 года предусмотрены следующие правила применения кадастровой стоимости в качестве налоговой базы по земельному налогу:

- изменение кадастровой стоимости земельного участка вследствие изменения качественных и (или) количественных характеристик земельного участка учитывается при определении налоговой базы со дня внесения в Единый государственный реестр недвижимости сведений, являющихся основанием для определения кадастровой стоимости;

- в случае изменения кадастровой стоимости земельного участка вследствие исправления технической ошибки в сведениях Единого государственного реестра недвижимости о величине кадастровой стоимости, а также в случае уменьшения кадастровой стоимости в связи с исправлением ошибок, допущенных при определении кадастровой стоимости, пересмотром кадастровой стоимости по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда в случае недостоверности сведений, использованных при определении кадастровой стоимости, сведения об измененной кадастровой стоимости, внесенные в Единый государственный реестр недвижимости, учитываются при определении налоговой базы начиная с даты начала применения для целей налогообложения сведений об изменяемой кадастровой стоимости;

- в случае изменения кадастровой стоимости земельного участка на основании установления его рыночной стоимости по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда сведения о кадастровой стоимости, установленной решением указанной комиссии или решением суда, внесенные в Единый государственный реестр недвижимости, учитываются при определении налоговой базы начиная с даты начала применения для целей налогообложения кадастровой стоимости, являющейся предметом оспаривания.

Вышеперечисленные правила, устанавливающие порядок применения с 2019 года измененной в течение налогового периода кадастровой стоимости, подлежат применению к сведениям об изменении кадастровой стоимости, внесенным в Единый государственный реестр недвижимости по основаниям, возникшим с 1 января 2019 года.

Налоговый вычет

Налоговая база уменьшается на величину кадастровой стоимости 600 квадратных метров площади земельного участка, находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении налогоплательщиков.

Уменьшение налоговой базы (налоговый вычет) производится в отношении одного земельного участка по выбору налогоплательщика. Уведомление о выбранном земельном участке, в отношении которого применяется налоговый вычет, представляется налогоплательщиком по форме, предусмотренной приказом ФНС России от 26.03.2018 № ММВ-7-21/167@, в налоговый орган по своему выбору не позднее 31 декабря года, являющегося налоговым периодом, начиная с которого в отношении указанного земельного участка применяется налоговый вычет.

При непредставлении налогоплательщиком, имеющим право на применение налогового вычета, уведомления о выбранном земельном участке налоговый вычет предоставляется в отношении одного земельного участка с максимальной исчисленной суммой налога.

При установлении налога нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) могут также устанавливаться налоговые льготы, основания и порядок их применения, включая установление величины налогового вычета для отдельных категорий налогоплательщиков.

До 1 января года, следующего за годом утверждения на территориях Республики Крым и города федерального значения Севастополя результатов массовой кадастровой оценки земельных участков, налоговая база в отношении земельных участков, расположенных на территориях указанных субъектов Российской Федерации, определяется на основе нормативной цены земли, установленной на 1 января соответствующего налогового периода органами исполнительной власти Республики Крым и города федерального значения Севастополя.

Применение кадастровой стоимости в качестве налоговой базы по налогу на имущество физических лиц

В соответствии с п. 1 ст. 402 Налогового кодекса Российской Федерации (далее — Кодекс) налоговая база по налогу на имущество физических лиц (далее — налог) в отношении объектов налогообложения определяется исходя из их кадастровой стоимости, за исключением случая, если субъектом Российской Федерации не принят закон об установлении в срок до 1 января 2020 года единой даты начала применения на территории этого субъекта Российской Федерации порядка определения налоговой базы исходя из кадастровой стоимости объектов налогообложения.

Начиная с 1 января 2020 года определение налоговой базы по налогу на имущество физических лиц исходя из инвентаризационной стоимости объектов налогообложения не производится.

Независимо от вышеуказанного решения субъекта Российской Федерации налоговая база по налогу определяется исходя из кадастровой стоимости для объектов налогообложения, включенных в Перечень, определяемый в соответствии с п. 7 ст.378.2 Кодекса, а также для объектов налогообложения, предусмотренных абз. 2 п. 10 ст. 378.2 Кодекса.

Порядок определения налоговой базы по налогу исходя из кадастровой стоимости объектов налогообложения может быть установлен нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) после утверждения субъектом Российской Федерации результатов определения кадастровой стоимости объектов недвижимого имущества.

Налоговая база определяется в отношении каждого объекта налогообложения как его кадастровая стоимость, внесенная в Единый государственный реестр недвижимости и подлежащая применению с 1 января года, являющегося налоговым периодом, с учетом особенностей, предусмотренных ст. 403 Налогового кодекса Российской Федерации.

В отношении объекта налогообложения, образованного в течение налогового периода, налоговая база в данном налоговом периоде определяется как его кадастровая стоимость на день внесения в Единый государственный реестр недвижимости сведений, являющихся основанием для определения кадастровой стоимости такого объекта.

С налогового периода 2019 года предусмотрены следующие правила применения кадастровой стоимости в качестве налоговой базы по налогу на имущество физических лиц:

- изменение кадастровой стоимости объекта налогообложения вследствие изменения качественных и (или) количественных характеристик этого объекта налогообложения учитывается при определении налоговой базы со дня внесения в Единый государственный реестр недвижимости сведений, являющихся основанием для определения кадастровой стоимости;

- в случае изменения кадастровой стоимости объекта налогообложения вследствие исправления технической ошибки в сведениях Единого государственного реестра недвижимости о величине кадастровой стоимости, а также в случае уменьшения кадастровой стоимости в связи с исправлением ошибок, допущенных при определении кадастровой стоимости, пересмотром кадастровой стоимости по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда в случае недостоверности сведений, использованных при определении кадастровой стоимости, сведения об измененной кадастровой стоимости, внесенные в Единый государственный реестр недвижимости, учитываются при определении налоговой базы начиная с даты начала применения для целей налогообложения сведений об изменяемой кадастровой стоимости;

- в случае изменения кадастровой стоимости объекта налогообложения на основании установления его рыночной стоимости по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда сведения о кадастровой стоимости, установленной решением указанной комиссии или решением суда, внесенные в Единый государственный реестр недвижимости, учитываются при определении налоговой базы начиная с даты начала применения для целей налогообложения кадастровой стоимости, являющейся предметом оспаривания.

Вышеперечисленные правила, устанавливающие порядок применения с 2019 года измененной в течение налогового периода кадастровой стоимости, подлежат применению к сведениям об изменении кадастровой стоимости, внесенным в Единый государственный реестр недвижимости по основаниям, возникшим с 1 января 2019 года.

Налоговый вычет

Налоговая база в отношении квартиры, части жилого дома определяется как ее кадастровая стоимость, уменьшенная на величину кадастровой стоимости 20 квадратных метров общей площади этой квартиры, части жилого дома.

Налоговая база в отношении комнаты, части квартиры определяется как ее кадастровая стоимость, уменьшенная на величину кадастровой стоимости 10 квадратных метров площади этой комнаты, части квартиры.

Налоговая база в отношении жилого дома определяется как его кадастровая стоимость, уменьшенная на величину кадастровой стоимости 50 квадратных метров общей площади этого жилого дома.

Налоговая база в отношении единого недвижимого комплекса, в состав которого входит хотя бы один жилой дом, определяется как его кадастровая стоимость, уменьшенная на один миллион рублей.

Представительные органы муниципальных образований (законодательные (представительные) органы государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) вправе увеличивать размеры вышеуказанных налоговых вычетов.

Сумма налога исчисляется налоговыми органами по истечении налогового периода отдельно по каждому объекту налогообложения как соответствующая налоговой ставке процентная доля налоговой базы с учетом особенностей, установленных статьей 408 Кодекса.

Сумма налога исчисляется на основании сведений, представленных в налоговые органы в соответствии со статьей 85 Кодекса.

Налоговая база в отношении объектов налогообложения, указанных в пунктах 3 — 5 статьи 403 Налогового кодекса Российской Федерации, находящихся в собственности физических лиц, имеющих трех и более несовершеннолетних детей, уменьшается на величину кадастровой стоимости 5 квадратных метров общей площади квартиры, площади части квартиры, комнаты и 7 квадратных метров общей площади жилого дома, части жилого дома в расчете на каждого несовершеннолетнего ребенка.

Данный налоговый вычет предоставляется в отношении одного объекта налогообложения каждого вида (квартира, часть квартиры, комната, жилой дом, часть жилого дома) в порядке, аналогичном порядку, предусмотренному пунктами 6 и 7 статьи 407 Налогового кодекса Российской Федерации, в том числе в случае непредставления в налоговый орган соответствующего заявления, уведомления.

Сумма налога за первые три налоговых периода с начала применения порядка определения налоговой базы исходя из кадастровой стоимости объекта налогообложения исчисляется по следующей формуле:

Н = (Н1 — Н2) x К + Н2

где Н — сумма налога, подлежащая уплате. В случае прекращения у налогоплательщика в течение налогового периода права собственности на указанный объект налогообложения, возникновения (прекращения) права на налоговую льготу, изменения доли в праве общей собственности на объект налогообложения исчисление суммы налога (Н) производится с учетом положений пунктов 4 — 6 статьи 408 Кодекса;

Н1 — сумма налога, исчисленная в порядке, предусмотренном пунктом 1 статьи 408 Кодекса, исходя из налоговой базы, определенной в соответствии со статьей 403 Кодекса, без учета положений пунктов 4 — 6 статьи 408 Кодекса;

Н2 — сумма налога, исчисленная исходя из соответствующей инвентаризационной стоимости объекта налогообложения (без учета положений пунктов 4 — 6 статьи 408 Кодекса) за последний налоговый период определения налоговой базы в соответствии со статьей 404 Кодекса, либо сумма налога на имущество физических лиц, исчисленная за 2014 год в соответствии с Законом Российской Федерации от 9 декабря 1991 года № 2003-1 «О налогах на имущество физических лиц» и приходящаяся на указанный объект налогообложения, в случае применения порядка исчисления налога в соответствии со статьей 403 Кодекса начиная с 1 января 2015 года;

К — коэффициент, равный:

- 0,2 — применительно к первому налоговому периоду, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения Москве, Санкт-Петербурге или Севастополе) в соответствии со статьей 403 Кодекса;

- 0,4 — применительно ко второму налоговому периоду, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения Москве, Санкт-Петербурге или Севастополе) в соответствии со статьей 403 Кодекса;

- 0,6 — применительно к третьему налоговому периоду, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения Москве, Санкт-Петербурге или Севастополе) в соответствии со статьей 403 Кодекса;

Начиная с четвертого налогового периода, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения Москве, Санкт-Петербурге или Севастополе) в соответствии со статьей 403 Кодекса, исчисление суммы налога производится без учета коэффициента (К).

Вышеуказанная формула не применяется при исчислении налога в отношении объектов налогообложения, указанных в п. 3 ст. 402 Кодекса.

В случае, если исчисленное в соответствии с п. 8 ст. 408 Кодекса в отношении объекта налогообложения значение суммы налога Н2 превышает соответствующее значение суммы налога Н1, сумма налога, подлежащая уплате налогоплательщиком, исчисляется без учета положений п. 8 ст. 408 Кодекса.

Начиная с третьего налогового периода, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения Москве, Санкт-Петербурге или Севастополе) в соответствии со статьей 403 Кодекса (по кадастровой стоимости), исчисление суммы налога производится с учетом следующих правил:

в случае, если сумма налога, исчисленная исходя из кадастровой стоимости объекта налогообложения (без учета положений пунктов 4 — 6 статьи 408 Кодекса), превышает сумму налога, исчисленную исходя из кадастровой стоимости в отношении этого объекта налогообложения (без учета положений пунктов 4 — 6 статьи 408 Кодекса) за предыдущий налоговый период с учетом коэффициента 1,1, сумма налога подлежит уплате в размере, равном сумме налога, исчисленной исходя из кадастровой стоимости этого объекта налогообложения (без учета положений пунктов 4 — 6 статьи 408 Кодекса) за предыдущий налоговый период с учетом коэффициента 1,1, а также с учетом положений пунктов 4 — 6 статьи 408 Кодекса, примененных к налоговому периоду, за который исчисляется сумма налога. Указанные положения не применяются при исчислении налога в отношении объектов налогообложения, указанных в пункте 3 статьи 402 Кодекса, за исключением гаражей и машино-мест, расположенных в таких объектах налогообложения (п. 8.1 ст. 408 Кодекса).

Предварительный расчет земельного налога и налога на имущество физических лиц исходя из кадастровой стоимости объектов недвижимости

Расчет земельного налога для налогоплательщиков — физических лиц и налога на имущество физических лиц проводится налоговыми органами и отражается в налоговом уведомлении, направляемом налогоплательщику.

Последствия оспаривания кадастровой стоимости для целей налогообложения объектов недвижимости

Согласно статьям 378.2, 391, 403 Налогового кодекса Российской Федерации, для целей налогообложения недвижимого имущества изменение кадастровой стоимости объекта налогообложения вследствие исправления ошибок, допущенных при определении его кадастровой стоимости, учитывается при определении налоговой базы начиная с налогового периода, в котором была применена ошибочно определенная кадастровая стоимость.

В случае изменения кадастровой стоимости по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда сведения о кадастровой стоимости, установленной решением указанной комиссии или решением суда, учитываются при определении налоговой базы начиная с налогового периода, в котором подано соответствующее заявление о пересмотре кадастровой стоимости, но не ранее даты внесения в Единый государственный реестр недвижимости кадастровой стоимости, которая являлась предметом оспаривания.

Начиная с налогового периода 2019 года в ст.ст. 378.2, 391, 403 Кодекса будут предусмотрены следующие правила применения кадастровой стоимости в качестве налоговой базы по налогу:

- применяется кадастровая стоимость, указанная в Едином государственном реестре недвижимости с учетом нижеприведенных особенностей;

- в случае изменения кадастровой стоимости объекта налогообложения вследствие исправления технической ошибки в сведениях Единого государственного реестра недвижимости о величине кадастровой стоимости, а также в случае уменьшения кадастровой стоимости в связи с исправлением ошибок, допущенных при определении кадастровой стоимости, пересмотром кадастровой стоимости по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда в случае недостоверности сведений, использованных при определении кадастровой стоимости, сведения об измененной кадастровой стоимости, внесенные в Единый государственный реестр недвижимости, учитываются при определении налоговой базы начиная с даты начала применения для целей налогообложения сведений об изменяемой кадастровой стоимости;

- в случае изменения кадастровой стоимости объекта налогообложения на основании установления его рыночной стоимости по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда сведения о кадастровой стоимости, установленной решением указанной комиссии или решением суда, внесенные в Единый государственный реестр недвижимости, учитываются при определении налоговой базы начиная с даты начала применения для целей налогообложения кадастровой стоимости, являющейся предметом оспаривания.

Вышеперечисленные правила, устанавливающие порядок применения с 2019 года измененной в течение налогового периода кадастровой стоимости, подлежат применению к сведениям об изменении кадастровой стоимости, внесенным в Единый государственный реестр недвижимости по основаниям, возникшим с 1 января 2019 года.

Особенности применения кадастровой стоимости в качестве налоговой базы, предусмотренные Федеральным законом от 03.07.2016 № 360-ФЗ

Согласно ст. 19 Федерального закона от 03.07.2016 № 360-ФЗ, высшим исполнительным органом государственной власти субъекта Российской Федерации может быть принято решение (далее — Решение), что в отношении результатов государственной кадастровой оценки, полученных в соответствии с Федеральным законом от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации», с 1 января 2017 года по 1 января 2020 года:

- в случаях, если применение кадастровой стоимости предусмотрено нормативными правовыми актами Российской Федерации, применяется кадастровая стоимость объекта недвижимости, действующая на 1 января 2014 года или на 1 января года, в котором впервые начала действовать для целей налогообложения кадастровая стоимость, если на 1 января 2014 года кадастровая стоимость отсутствовала или не применялась для целей налогообложения, за исключением случаев, предусмотренных ст. 19 Федерального закона от 03.07.2016 № 360-ФЗ;

- в случае, если кадастровая стоимость объекта недвижимости, определенная после 1 января 2014 года, меньше кадастровой стоимости этого объекта недвижимости, действующей на 1 января 2014 года или на 1 января года, в котором впервые начала действовать для целей налогообложения кадастровая стоимость, если на 1 января 2014 года отсутствовала кадастровая стоимость или не применялась для целей налогообложения, применяется кадастровая стоимость объекта недвижимости, определенная после 1 января 2014 года или после 1 января года, в котором впервые начала действовать кадастровая стоимость для целей налогообложения, если на 1 января 2014 года отсутствовала кадастровая стоимость или не применялась для целей налогообложения.

При принятии высшим исполнительным органом государственной власти субъекта Российской Федерации вышеуказанного Решения в случае, если после 1 января 2014 года определена кадастровая стоимость объектов недвижимости в соответствии со статьей 24.19 Федерального закона от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации» без использования результатов государственной кадастровой оценки, действующих по состоянию на 1 января 2014 года или на 1 января года, в котором впервые начала действовать для целей налогообложения кадастровая стоимость, если на 1 января 2014 года отсутствовала кадастровая стоимость или не применялась для целей налогообложения, кадастровая стоимость подлежит пересчету до 1 января 2017 года с использованием результатовгосударственной кадастровой оценки по состоянию на 1 января 2014 года или на 1 января года, в котором впервые начала действовать для целей налогообложения кадастровая стоимость, если на 1 января 2014 года отсутствовала кадастровая стоимость или не применялась для целей налогообложения.

При принятии высшим исполнительным органом государственной власти субъекта Российской Федерации вышеуказанного Решения кадастровая стоимость, определяемая в соответствии со статьей 24.19 Федерального закона от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации» после 1 января 2017 года, также определяется с использованием результатов государственной кадастровой оценки, действующих по состоянию на 1 января 2014 года или на 1 января года, в котором впервые начала действовать для целей налогообложения кадастровая стоимость, если на 1 января 2014 года отсутствовала кадастровая стоимость или не применялась для целей налогообложения.

Решение, предусмотренное частью 1 статьи 19 Федерального закона от 03.07.2016 № 360-ФЗ, может быть принято не позднее 20 декабря 2016 года и должно быть направлено в федеральный орган исполнительной власти, осуществляющий государственный кадастровый учет и государственную регистрацию прав, не позднее трех дней с даты принятия соответствующего решения.

Вышеперечисленные особенности использования кадастровой стоимости в качестве налоговой базы, предусмотренные ст. 19 Федерального закона от 03.07.2016 № 360-ФЗ, введены в следующих субъектах Российской Федерации:

- Чеченской Республики (распоряжение Правительства Чеченской Республики от 19.12.2016 № 329-р «О применении результатов государственной кадастровой оценки на территории Чеченской Республики»);

- Липецкой области (постановление администрации Липецкой области от 19.12.2016 № 510 «О применении кадастровой стоимости объектов недвижимости»);

- Магаданской области (с 01.01.2017 по 01.01.2018) (постановления Правительства Магаданской области от 15.12.2016 № 971-пп «О применении кадастровой стоимости объектов недвижимости на территории Магаданской области с 1 января 2017 года по 1 января 2020 года», от 28.09.2017 № 855-пп «О признании утратившим силу постановления Правительства Магаданской области от 15 декабря 2016 г. № 971-пп»).

Вопросы применения кадастровой стоимости в качестве налоговой базы при налогообложении объектов недвижимости

Ознакомиться с размером кадастровой стоимости конкретного объекта недвижимости Вы можете в органах Росреестра по запросу, а также справочно на сайте Росреестра.

Информация по оспариванию размера кадастровой стоимости объектов недвижимости размещена на сайте Росреестра.

Прием граждан по возникающим вопросам проводится:

- в МФЦ и налоговых инспекциях — по вопросам, относительно налогообложения физических лиц исходя из кадастровой стоимости (с рассмотрением обращений в налоговых органах);

- в территориальных органах Росреестра — по вопросам характеристик объектов недвижимости, учтенных в Едином государственном реестре недвижимости и переданных в налоговые органы;

- в налоговых органах — по вопросам порядка расчета налога.

К данной статье еще нет комментариев. Оставьте комментарий первым.